- 「物価は上がるのに給料は変わらずしんどい…」

- 「新NISAをよく耳にするけど難しそう」

- 「毎月カツカツで積み立てる余裕がまずないかも」

資産運用を始めたいけど不安・心配な方ほど新NISAがおすすめ。なぜなら数ある資産運用の中でも新NISAはリスクが少ないから。

長期投資に向いていて運用年数が長ければ長いほど、損するリスクが減ります。なので初心者の方にこそ始めて欲しい投資のひとつです。

自分も金銭面の不安が人一倍大きいのですが、初心者ながらに新NISAを始めて年に数万、数十万と徐々に利益と安心感がうまれ、今は新NISAの恩恵を受けております。

また運用する前に、適切な手順を踏んであげることで、より心もお財布も余裕を持って行うことができます。

今回は月1万円と3万円の積立の事例を紹介しますが、いきなり3万円投資は大きいという方も少なくないはず。そんな方におすすめなお金管理の仕方も解説します。

最近の物価高といった世の中の変化で、お金に対する不安も大きくなりますよね。 そんな不安を少しでもこの記事で解消することができたら幸いです。

※必ずご一読下さい

当ブログは情報提供のみを目的としており、特定の投資手法や金曜商品の購入・売却を推奨するものではありません。掲載している情報については最新に注意を払っておりますが、その正確性、網羅性、有効性については保障いたしかねます。

当ブログの情報をもとに行動された結果、いかなる損失や損害が生じた場合でも、運営者は一切の責任をおいません。

最終的な投資判断につきましては、ご自身の責任においてご決定下さいますようお願いいたします。

新NISAの積立でお金の不安を減らせる4つの理由

新NISAを活用することで、なぜお金の不安を減らせるのでしょうか?

せっかく資産運用を始めるなら、新NISAのメリットを把握しておきましょう。

知るのと知らないで始めるのは継続に大きく影響を受けます。ぜひご覧下さい。

少額から投資を始められる

新NISAも投資の一種。そう考えるとたくさんのお金が必要ではと考えますよね。

実は新NISAは100円から始められます!ペットボトルの飲み物一本よりも手ごろです。

今月は急な出費で余裕がない、そんな場合にも無理なく調整できる点も嬉しいところ。

「そんなたった100円で運用しても意味あるの?」と考えてしまいますが、投資に慣れるといういみでは100円からでも始めるべきだと考えています。

いきなり1〜3万は怖いという方でも、新NISAの操作の仕方や実際に投資をし商品を保有して、その値動きを追うことで、勉強にもつながるのでおすすめです。

金融庁が厳選した安心できる銘柄を選べる

投資と聞くと危ない銘柄も多そう…と不安になりますよね。

新NISAで投資できる商品は、金融庁が定めた厳しい基準をクリアしたものだけに限定されてます。

販売手数料や値動きなどの条件を満たした投資信託のみが対象です。

つまり初心者の方でも金融庁のお墨付きを得た、質の高い商品の中から選べるため、安心してスタートできる環境が整っています。

【税金ゼロ】で運用はスゴイお得なこと!

「非課税で運用できるとは聞くけど何がそんなにすごいの?」

新NISAを始める前の僕はそう思っていました。経験や勉強をしないとイメージはつきづらいものでなんのことかサッパリでした。

基本的に株でもそうですが、運用利益に対して税金がかかります。およそ20%引かれてしまいます。仮に100万円の利益がでたとしましょう。

そこから20%の税金が引かれます。

100万円×20%=20万円

20万円が税金に持っていかれてしまうのです。手元に残るのは80万円。20万円あったら思い出に残る忘れられない贅沢な旅行にも行ける金額ですよね。

しかし無限に非課税というわけではなく、非課税保有限度額は1,800万までと決められています。

つまり税金ゼロはとてつもなく大きなメリットになります。

複利で雪だるま式で資産形成ができる

複利という概念を皆さん知っていますか?

複利は大きい魅力を持つので皆様に分かりやすいよう具体的にお伝えしますね。

例えば100万円を持っているとします。それをタンス預金します。1年後、2年後、さらに10年後ももちろん変わらず100万円は100万円のままですよね。

しかし複利はこれが10年後に大化けする仕組みです。

複利の利は利回りの利と考えましょう。利回りなので仮に5%の利回りだと、1年間で105万円になります。そして2年目は100万円ではなく105万に対して利回りがつきます。

利益がさらにまた利益を生む雪だるま式になるのです。

100万円×5%x (x=年数)

100万円×(1+0.05)×(1+0.05)…10年分繰り返す

なので複利で10年運用した場合はおよそ162万円になります。62万円も違いますね。そのまま手元に置いて放っておくのとでは歴然とした差があります。

複利と時間はうまく活用することであなたの味方になります。

新NISAを利用する際、初心者が注意すべき3点

ここまで新NISAの魅力をお伝えしてきましたが、もちろんメリットだけではありません。

利用する際に、気をつけたほうがいいこと、デメリットが存在します。これらを頭の片隅に入れておくことで不安を最小限に抑えられます。

生活防衛資金は必ず確保する

新NISAに手をつける以前の準備ですが、生活防衛資金は確保しましょう。生活防衛資金とはあなたが仮に仕事を辞めても3ヶ月から4ヶ月分、生活していける位の貯金です。

投資は自分の生活が安定している状態で行うべきです。生活費ギリギリの中で運用しても、気が気でなくなりメンタルに悪いです。

仕事がクビになったり、いきなり病気で倒れて貯金ゼロだと本末転倒になります。第一優先で確保しましょう。

元本は保証されていない

新NISAの対象の株式や投資信託は元本割れをするリスクもあります。値動きによっては損をすることもあります。

先ほどの生活防衛資金の話にも繋がりますが、生活余剰金の使える範囲から行いましょう。

新NISAで億万長者は難しい

資産運用と聞くとお金を持っている人がやるもの、というイメージもあって一攫千金を夢見る方も多いのですが新NISAでは難しいと言わざるを得ません。

基本的にリスクとリターンはトレードオフです。投資をして大きなリターン得られそうなものは、その分大きく損をするリスクが存在するもの。

新NISAで扱われるものの多くはその反対です。大きい損がでるリスクが少ない分、大きいリターンは短期では得られません。

選ばれた購入できる商品は着実にコツコツと資産を増やせるものになっています。

堅実に運用できれば1000万円など小金持ちにはなれるので、しっかりと学びつつ行動していきましょう。

新NISA毎月1万or3万シミュレーションで比較

ここまで新NISAをやるメリット、デメリットをお伝えしました。

より具体的にイメージできるように、実際に金融庁が出しているつみたてシミュレーターを使ってみましょう。

また、積み立てる金額でどのくらい差があるのかも注目してみて下さい。

条件を運用期間を20年、想定利回りを5%で設定して試してみます。

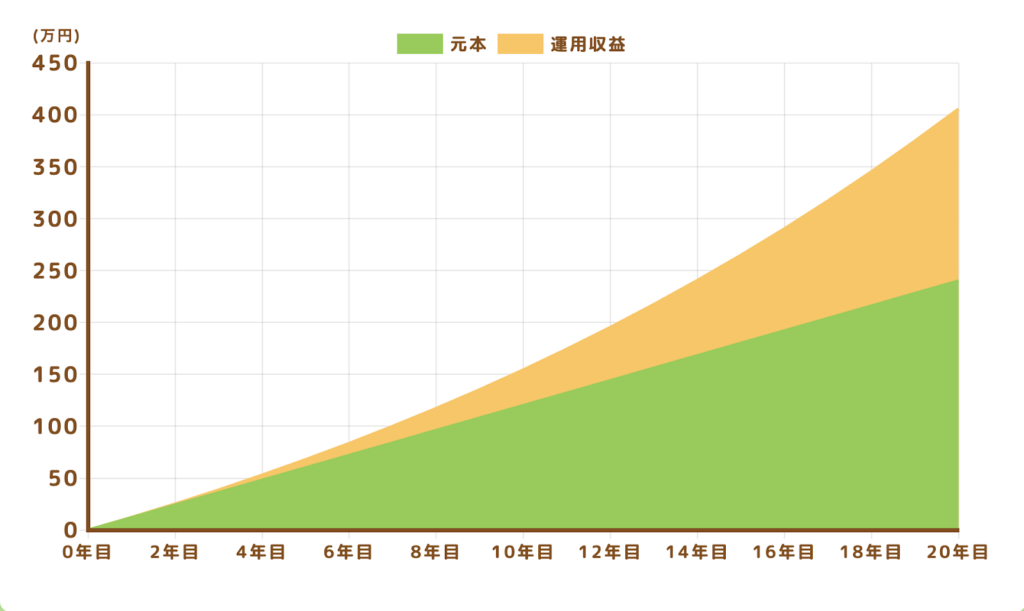

月1万積立シミュレーション

20年目で元本240万円 + 運用収益166万円 = 406万円

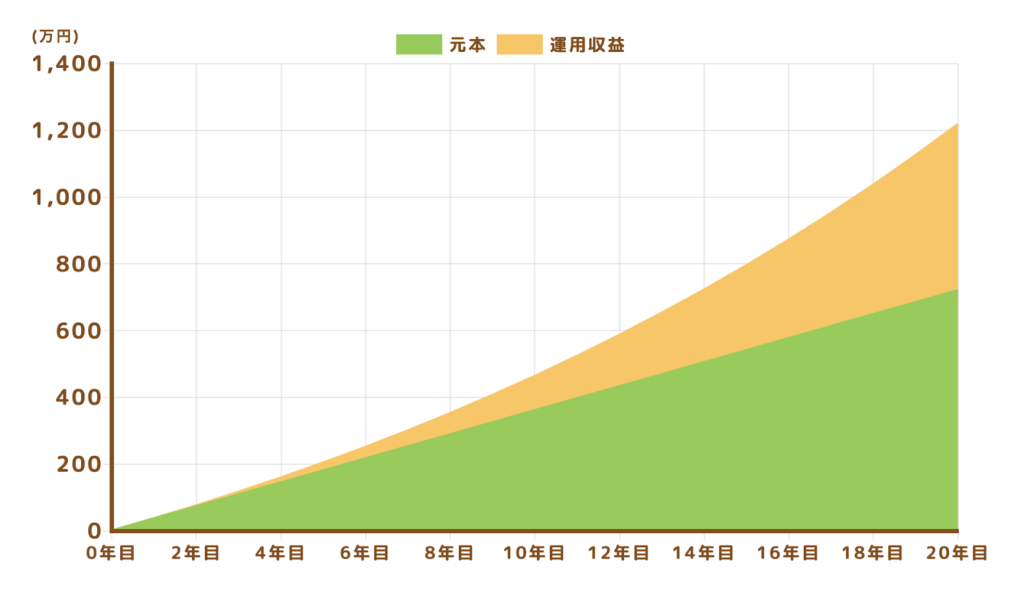

月3万積立シミュレーション

20年目で元本720万円 + 運用収益497万円 =1,217万円

新NISAの積立額は多いに越したことはない

上記のように積立額の差が、将来更に大きな差を生むことが分かりますね。運用収益だけでも2倍以上になります。

新NISAは少額から始められる点はいいのですが、やはり複利の効果を十分に活用するためには積み立てるお金も増やしたいところ。

20年後に車の買い替えや、リフォームに子供の学費、老後の生活費など大きい出費といったライフプランも考えると、将来のために上手に運用していきたいですよね。

初心者でも新NISAに毎月3万円を捻出する3つの家計簿の見直し

積立3万を生活費を犠牲にしてまで無理に実現させる必要はありません。無理のない範囲から始めることが大切です。

それでも「将来の少しでもお金の不安を減らしたいから3万積み立てたい」という方は以下の3点を見直すだけでも、お財布に余裕が出てきます。

固定費を徹底的に見直す

支出の比重を占めているのは生活費です。例えば、

- 水道光熱費

- 食費

- スマホの通信費

- サブスク

などなど。そこを必ず見直していきましょう。

筆者もスマホのSIMを変えるだけでも年間60,000円以上も節約できました。格安SIMも生活するだけなら、難なく使えます。

光熱費も電気会社やガス会社によっても違うので見直したり、外食やデリバリーも自炊に比べると高くつくので自炊がおすすめ。サブスクも意外と利用してないものも多いもの。

全部見直してみると、「今まで無駄に払っていたなぁ」と無駄が見えてきます。

コンビニは絶対行かない

コンビニはどこにでもあって便利です。しかし当たり前ですが割高です。ペットボトルの飲み物もスーパーのものと比べると値段が違いすぎてびっくりします。

筆者は今まで仕事終わりに必ず利用していてほぼ毎日300円以上使っていました。

「たったの300円じゃん」と思われるかもしれません。それが30日つづいたら?300円×30日で9000円。1年で109500円です。

10万円は馬鹿にできないですよね。いかないで将来に向けて新NISAに回したほうが賢明です。

キャッシュレスを活用し視覚化する

最近はクレジットカード以外にもスマホ決済なども増えてきました。クレジットカードやスマホ決済のいいところは、何にいくら使ったのか把握しやすい点、更にポイントがつく点です。

お金を管理しようとする際に真っ先に思い浮かぶのは家計簿などでしょう。家計簿もいいのですがデメリットを上げるとしたら、いちいち書き込むのが大変です。面倒になり途中でやめたら本末転倒。

クレジットカードやスマホ決済は利用明細に自動で記録されますし、いつでも確認できるので、お金の管理がしやすいです。

「クレジットカードだと、つい使いすぎちゃう」という方はチャージ機能があるもので現金でチャージする。

あるいは利用と同時に口座から引き落とされるデビットカードを使うか、クレジットカード自体の限度額を低くするなど工夫ができます。

ぜひ自分に合った決済方法を利用し、お金の管理を楽にしましょう!

【初心者向け】新NISA口座おすすめ証券会社2選

新NISAの口座は一人一口座しか作れません。ここで紹介する2つの証券会社で新NISA口座を両方とも作るのは不可能で、どちらか一方しか作れません。

更に口座開設は「ネット証券」か「銀行の窓口」がありますがオススメは「ネット証券」がオススメです。利用は商品数です。銀行が揃えている商品数よりもネット証券の方が比較的多いので、「こういった商品を探したい」という時にも見つかりやすいです。

【楽天証券】楽天利用者は迷わずここ!ポイントもザクザクたまる

楽天ユーザーの方はそのまま楽天がオススメ。楽天カードのクレカ積立で楽天ポイントが貯まりやすいです。(ポイント付与率0,5〜2.0%)

普段から楽天カードや楽天銀行を利用されている方は、最初の設定や入金もスムーズに行える点もオススメ!

【SBI証券】商品数ナンバー1!じっくり選びたい方にオススメ

SBIは初めての方でも操作のしやすい点や、商品数も1番多い(281銘柄)点が魅力的。なので自分で好きな商品を選びたい方はオススメな証券口座になります。

三井住友のクレジットカードを利用されている方は、積立にも利用すると積立額に応じてVポイントが貯まります。

毎月積み立てる新NISA「自動化戦略」で運用がラクになる

実際に証券口座を開設したら、積立設定をしましょう。毎月◯日に◯円と設定するだけ。そうしたら決められた日に、決められた金額が自動で回されます。

一回一回操作しなくてもいいところが便利なところ。浮いた時間で家事や仕事にも励むことができるのがいいですね。

その後は基本的にはほったらかしで大丈夫。 もし値動きが気になるようでしたら、新NISAは主に投資信託なので、基準価額という値動きを一日一回発表してくれます。気になったりしたらチェックしてみましょう。

まとめ|新NISA始めるなら今日が1番早い

「今が人生で1番若い」という言葉があります。過ぎた時間は取り返すことができない残酷なものです。しかしこれからの未来は、今の選択でいくらでも変えられます。

「あの時初めていたらなぁ…」と思う時もいずれ来るでしょう。その「あの時」はおそらく今迷っている選択、行動のはずです。

新NISAの口座を開設することや、固定費の見直しなどは、数十分から1時間程度でもできます。その効果はかけた時間よりも、ずっとずっと長く続くでしょう。

新NISAは皆様のこれからの人生の不安を減らしてくれるものになるかと思います。

ぜひ活用して資産運用をしてみてくださいね!

最後までお読みいただき、ありがとうございました!

コメント